Dauguma Mokesčių administravimo įstatymo pakeitimų įsigalios nuo 2023-05-01: baudų dydžiai ir jų skyrimo taisyklės; mokesčių mokėtojų įtraukimo į nepatikimų mokesčių mokėtojų sąrašą pakeitimai. Baudos už mokesčių įstatymų pažeidimus nuo 2023-05-01 didėja dvigubai. Patikrinimo metu gali būti skiriama nuo 20 iki 100 proc. nesumokėtų mokesčių dydžio bauda (buvo 10–50 proc.). Be to, bauda gali būti didinama dvigubai, jeigu per paskutinius penkerius metus asmuo jau buvo baustas už to paties mokesčio įstatymo pažeidimą. Baudų dydžiai pakeisti Mokesčių administravimo ir PVM įstatymuose. Į VMI funkcijų sąrašą įtraukta mokestinių rizikų ir mokesčių mokėtojų elgsenos analizė, mokestinių prievolių nevykdymo prevencija; keičiasi palūkanų už mokestines paskolas, delspinigių ir VMI mokamų palūkanų už pavėluotą permokos grąžinimą nustatymo taisyklės.

Nuo 2023-05-01 įsigalios ir Administracinių nusižengimų kodekso pakeitimas, leidžiantis VMI automatizuotai formuoti protokolus dėl duomenų ir deklaracijų pateikimo reikalavimų pažeidimo.

Nuoroda į teisės aktus:

Siekiant palengvinti verslo pradžią, nustatytas mažesnis įstatinio kapitalo reikalavimas steigiant UAB. Nuo 2023 m. gegužės 1 d. steigiamoms UAB minimalus įstatinis kapitalas sieks 1 000 eurų vietoj iki šiol buvusio 2 500 eurų reikalavimo.

Įstatymo pakeitimais iš esmės liberalizuotas akcijų klasių teisinis reguliavimas. Taip pat atsisakyta griežto privilegijuotųjų akcijų ribos įstatiniame kapitale reguliavimo, o privilegijuotosios akcijos be balso teisės galės sudaryti ne didesnę kaip 1/2 įstatinio kapitalo dalies. Iki šiol maksimali privilegijuotųjų akcijų dalis įstatiniame kapitale buvo 1/3.

Įstatymo pakeitimais taip pat detaliau apibrėžiamos sąlygos, kaip organizuoti nuotolinius visuotinius akcininkų susirinkimus (VAS) elektroninių ryšių priemonėmis. Nuo šiol nuotoliniu būdu leidžiama balsuoti tuomet, kai to pareikalaus akcininkai, turintys ne mažiau kaip 1/10 visų balsų VAS.

Taip pat siūloma naujovė, kad vienbalsiu akcininkų sprendimu bendrovės įstatuose galės būti numatyta, jog VAS organizuojami tik elektroninių ryšių priemonėmis.

Siekiant sustiprinti smulkiųjų akcininkų teisių apsaugą, įtvirtinta jų turimų akcijų išpirkimo tvarka, kuri leis užtikrinti jų interesus tuomet, kai likti akcininku nėra tikslinga, taip pat kai išpirkimo reikalauja absoliučią daugumą turintis akcininkas. Iki šiol tokią galimybę turėjo tik į biržos prekybos sąrašą įtraukti bendrovių akcininkai.

Nuoroda į teisės aktą:

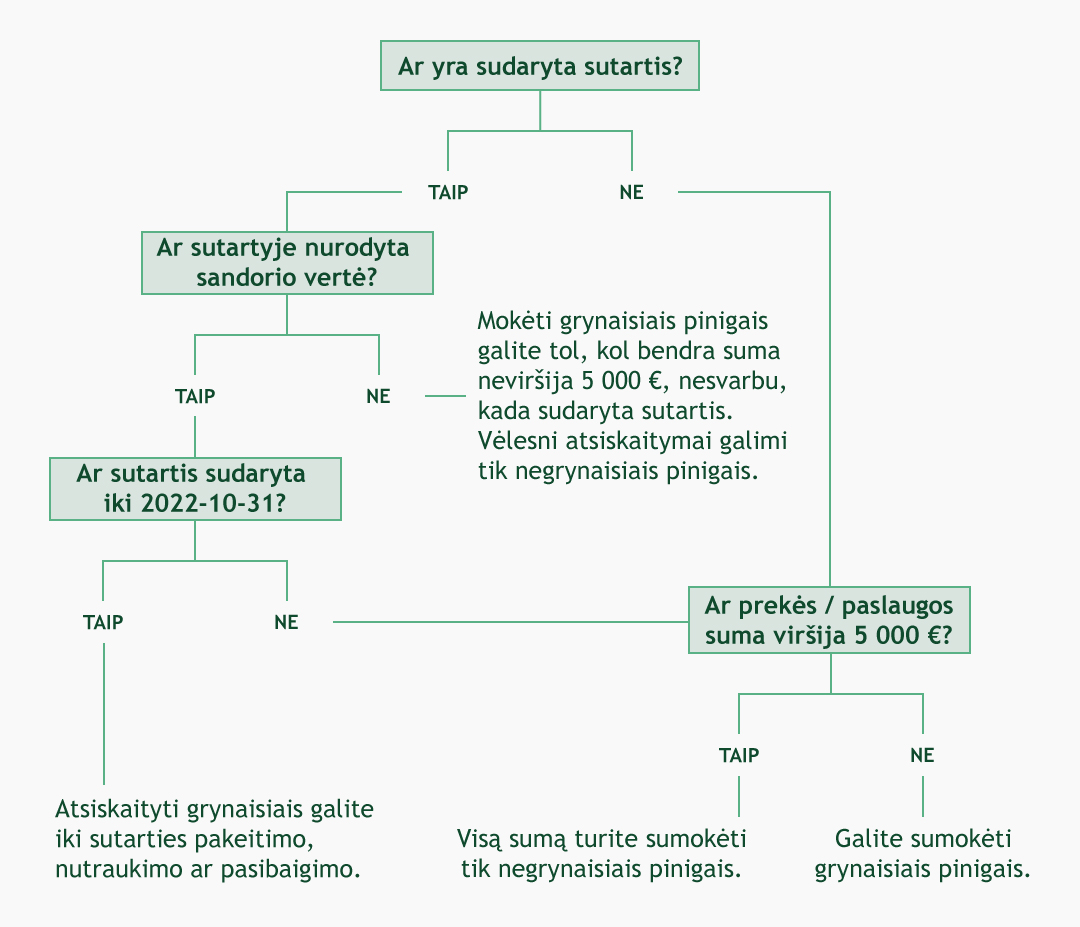

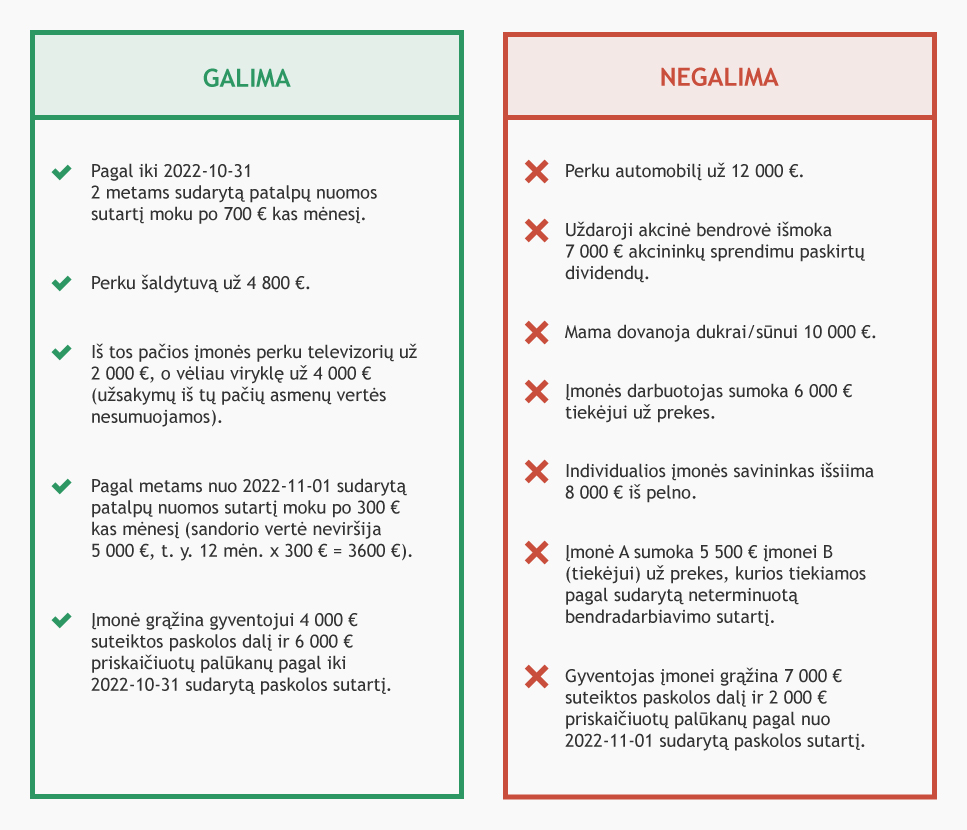

Pažymėtina, jog šiuo atveju yra vertinama ne vienos įmokos/dalies suma, tačiau bendra visų mokėjimų už konkretų sandorį suma. Sandorį sudarę asmenys neturi teisės dirbtinai skaidyti sandorio, taip siekiant išvengti nustatytų ribojimų.

Jei tarpusavio atsiskaitymai ar mokėjimai pagal sandorį negali įvykti negrynaisiais pinigais dėl to, kad šių atsiskaitymų ar mokėjimų vietoje mokėjimo paslaugų teikėjai neteikia reikalingų paslaugų, o pagal sandorį yra būtina atsiskaityti nedelsiant, atsiskaitymą galima atlikti grynaisiais pinigais.

Tokiu atveju atsiskaitymus ar mokėjimus grynaisiais pinigais gaunantis (priimantis) asmuo privalo apie tai pranešti VMI bei nurodyti aplinkybes, dėl kurių nebuvo galima atsiskaityti negrynaisiais pinigais, ir pateikti sandorio šalių identifikavimo duomenis. Pranešti apie sandorio grynaisiais pinigais faktą asmuo turi per 10 dienų.

Pranešimas pateikiamas elektroniniu būdu per Elektroninio deklaravimo sistemą (EDS) (formos kodas PRC915). Su tikslia tvarka dėl tokios informacijos teikimo VMI galima susipažinti čia.

Daugiau informacijos rasite čia.

Darbo santykius reglamentuojančių teisės aktų pakeitimai

Priimta daug darbo santykius reglamentuojančių teisės aktų pakeitimų, tame tarpe 43 Darbo kodekso straipsnių pakeitimus, kurių dalis įsigaliojo nuo 2022-08-01, kiti įsigalios iki 2023-01-01. Pateikiame trumpą teisės aktų pakeitimų apžvalgą.

Darbdaviui atsiranda pareiga pateikti darbuotojui informaciją vykstant į ilgiau nei 28 dienas trunkančią komandiruotę į ES ir EEE valstybes.

Įtvirtinama galimybė darbdaviui apskaičiuoti mažesnius dienpinigius pagal objektyvius kriterijus.

Sumažinamos, o kiek vėliau ir naikinamos kompensacijos darbuotojams dirbantiems kilnojamo pobūdžio ar su kelionėmis bei pervežimu susijusį darbą.

Tėvai auginantys vaikus iki 12 m., įgyja naujas teises į papildomas poilsio dienas, priklausomai nuo vaikų skaičiaus ir sveikatos būklės. Pakeistas ne viso darbo laiko reglamentavimas auginantiems vaikus iki 8 metų. Naujai reglamentuojama naudojimosi tėvystės atostogomis tvarka.

Įtvirtinti nauji pagrindai, kuomet darbdavys privalo suteikti darbuotojui neapmokamą laisvą laiką.

Keičiami darbo sutarčių nutraukimo įspėjimo terminai, darbuotojams, pateikusiems išrašą dėl ligos, įtrauktos į Lietuvos Respublikos sveikatos apsaugos ministro įsakymu patvirtintą sunkių ligų sąrašą.

Atsirado prievolė darbdaviui tenkinti prašymą dirbti darbuotojo pageidaujamu darbo laiko režimu, kai to reikalauja tam tikrų kategorijų darbuotojai.

Kai kuriais atvejais atsirado prievolė darbdaviui tenkinti nuotolinio darbo prašymą. Naujai reglamentuojama nuotolinio darbo tvarka auginantiems vaikus.

Suteikiamos papildomos garantijos tam tikrų kategorijų darbuotojams.

Jei terminuota darbo sutartis sudaroma trumpesniam nei šešių mėnesių laikotarpiui, išbandymo terminas turi būti proporcingas šios sutarties terminui.

Nustatyti papildomi darbo santykių aspektai, apie kuriuos darbuotojas turi būti informuojamas (darbo sutartimi ar kitu dokumentu) iki darbo pradžios.

Darbuotojui užsieniečiui su darbo santykiais susijusi informacija turi būti išdėstyta lietuvių kalba ir kita darbuotojui suprantama kalba.

Keičiasi pavyzdinė darbo sutarties forma

Nuo 2022-08-01 Vyriausybė pakeitė pavyzdinę darbo sutarties formą. Reikalaujama atskirai nurodyti sudėtines darbo užmokesčio dalis, jeigu tokios yra, aprašyti darbo (pamainos) keitimo tvarką, nurodyti išbandymo termino trukmę ir sąlygas, į sutartį įrašyti instituciją, kuriai yra mokamos socialinio draudimo įmokos. Taip pat padaryti kiti pakeitimai. Įmonės, kurios naudoja ne pavyzdinę, o savo parengtą formą, turėtų ją papildyti. Šie pavyzdinės DS pakeitimai atlikti atsižvelgiant į Darbo kodekso pakeitimus, įsigaliojusius nuo 2022-08-01.

Pakeitimai: sutarties 1.3 punkte nurodomas darbo užmokestis ir jo mokėjimo terminai. Nuo 2022-08-01 šiame punkte taip pat turėtų būti atskirai nurodytos visos darbo užmokesčio sudedamosios dalys, jeigu tokios yra. Nuo 2022-08-01 įsigalioję Darbo kodekso 44 straipsnio pakeitimai reikalauja tokią informaciją pateikti darbuotojui prieš jam pradedant dirbti įmonėje, taip pat tais atvejais, kai šis į užsienio valstybę komandiruojamas ilgesniam nei 28 dienų laikotarpiui; 4 punkte nurodoma ne tik darbo laiko norma, įrašomas susitarimas dėl ne viso darbo laiko, o ir darbo (pamainos) keitimo tvarka, kai tokia yra įmonėje nustatyta ir taikoma; 5 punkte nurodomos papildomos darbo sutarties sąlygos, siūloma papildomai įrašyti išbandymo termino trukmę ir sąlygas, taip pat teisę į mokymo paslaugas, jei darbdavys ją suteikia; 6 punkte, kuriame įprastai nurodomi kiti darbuotojo ir darbdavio tarpusavio įsipareigojimai, papildomai reikės įrašyti, kad socialinio draudimo įmokos mokamos LT „Sodrai“, ar nurodyti kitą (kitos valstybės) socialinio draudimo instituciją, taip pat pateikti informaciją apie kitą darbdavio teikiamą su socialiniu draudimu susijusią apsaugą, jei darbdavys už tai atsakingas (jeigu informacijos perdavimas yra susijęs su duomenų teikimu kitiems juridiniams asmenims, nurodomas asmens duomenų teikimo teisinis pagrindas, teikiamų darbuotojo duomenų baigtinis sąrašas ir subjekto, kuriam duomenys teikiami, pavadinimas).

Nuoroda į teisės aktą:

Mamadieniai

Nuo 2022-08-01 papildytas atvejų, kai suteikiami „mamadieniai“, sąrašas: viena poilsio diena suteikiama tėvams, kurie augina vieną vaiką iki 12 metų (vieną kartą per tris mėnesius), arba darbo laikas per tris mėnesius trumpinamas aštuoniomis valandomis; auginantiems du vaikus iki 12 metų, kai vienas ar abu vaikai yra neįgalūs, suteikiamos 2 papildomos poilsio dienos per mėnesį.

Nuo 2022-08-01 vaikus auginantiems darbuotojams poilsio dienos suteikiamos tokia tvarka:

1) auginantiems 1 vaiką iki 12 metų suteikiama 1 papildoma poilsio diena per 3 mėnesius arba darbo laikas sutrumpinamas 8 valandomis per 3 mėnesius;

2) auginantiems 1 neįgalų vaiką iki 18 metų arba 2 vaikus iki 12 metų suteikiama 1 papildoma poilsio diena per mėnesį arba darbo laikas trumpinamas 2 valandomis per savaitę (ši norma nesikeitė);

3) auginantiems 3 ir daugiau vaikų iki 12 metų suteikiamos 2 papildomos poilsio dienos per mėnesį arba darbo laikas trumpinamas 4 valandomis per savaitę (ši norma nesikeitė);

4) auginantiems 2 vaikus iki 12 metų, kai vienas ar abu vaikai yra neįgalūs, suteikiamos 2 papildomos poilsio dienos per mėnesį arba darbo laikas trumpinamas 4 valandomis per savaitę.

Už šį laiką mokamas darbuotojo vidutinis darbo užmokestis.

Darbuotojų, kurie dirba ilgesnėmis nei 8 valandų pamainomis, poilsio laikas gali būti sumuojamas kas trys mėnesiai. Kai darbuotojui priklauso viena papildoma poilsio diena per 3 mėnesius, poilsio laikas gali būti sumuojamas kas šeši mėnesiai. Poilsio laikas sumuojamas darbuotojo prašymu.

Tėvams, kurie vieni augina vaikus, kaip ir anksčiau, suteikiamos ilgesnės atostogos. Pakeitus Darbo kodeksą nuo 2022-08-01 tokios atostogos yra reglamentuotos DK 126 str. 3 dalyje, tačiau jų suteikimo sąlygos nesikeičia.

Nuoroda į teisės aktą:

PVM SF keliamų reikalavimų pakeitimai

Nuo 2022-05-01 rašant PVM sąskaitas faktūras ir kitus laisvos formos dokumentus vietoje PVM sąskaitos faktūros, ekonominės veiklos nevykdantiems gyventojams reikės nurodyti vardą ir pavardę. Panaikintas taisyklių punktas, kuris nurodo, kaip taisyti PVM sąskaitas faktūras. LRV nutarimu patvirtintos taisyklės dėl anuliavimo taikomos tik popierinėms PVM sąskaitoms faktūroms, o ekonominės veiklos nevykdantiems gyventojams PVM sąskaitos faktūros gali būti nerašomos, kai jiems tiekiamos nuolatinio pobūdžio paslaugos.

Nuoroda į teisės aktą:

| LRV 2022-04-20 nutarimas Nr. 384 „Dėl LRV 2002-05-29 nutarimo Nr. 780 „Dėl Mokesčiams apskaičiuoti naudojamų apskaitos dokumentų išrašymo ir pripažinimo taisyklių patvirtinimo“ pakeitimo“ |

Naujas Finansinės apskaitos įstatymas

Nuo 2022-05-01 įsigalios nauja Buhalterinės apskaitos įstatymo redakcija. Keičiamas ne tik įstatymo pavadinimas, bet ir tokios sąvokos kaip apskaitos politika ar buhalteris. Naujajame įstatyme neliko reikalavimo privačioms įmonėms inventorizaciją atlikti ar kasos apskaitą tvarkyti pagal LRV nutarimais nustatytas taisykles. Šias taisykles įmonės turės nusistatyti pačios. Iš apskaitos registrų bus privalomi tik du: didžioji knyga ir grynųjų pinigų apskaitos žurnalas (kasos knyga). Kitus žurnalus pasirinks pati įmonė. Vadovai turės nustatyti vidinės kontrolės procedūras, įskaitant dokumentų sudarymo ir inventorizacijos atlikimo taisykles.

Apskaitos tvarkymo reikalavimai po truputį tampa liberalesni. Ne viskas bus reglamentuota Vyriausybės ar finansų ministro nustatytomis tvarkomis ir taisyklėmis, daugelį reikalavimų bei taisyklių įmonės galės nusistatyti pačios. Naujasis įstatymas numato leisti įmonėms įdiegti visas IT naujoves bei galimybes ir naudotis jomis, galbūt visiškai atsisakant popierinių dokumentų.

Vienas didžiausių pasikeitimų – reikalavimai vadovams nustatyti, diegti ir taikyti vidaus kontrolės priemones. Neliko draudimo apskaitą tvarkyti įmonių vadovams. Naujasis FAĮ nenustato prievolės apskaitos tvarkymo įmonėms ar individualiąją apskaitos veiklą vykdantiems asmenims drausti savo civilinę atsakomybę.

Įtvirtinta mažiau reikalavimų dėl apskaitos dokumentų išrašymo ir rekvizitų. Nustatyti du privalomi apskaitos registrai: didžioji knyga ir kasos knyga (grynųjų pinigų apskaitos registras). Kasos knyga turi būti užpildyta ne vėliau kaip paskutinę mėnesio dieną, o kitos ūkinės operacijos užregistruotos kaip įmanoma greičiau, bet ne vėliau kaip iki ataskaitų parengimo dienos. Nustatytas privalomų registruoti duomenų sąrašas. Taisymai nėra draudžiami, tačiau turi būti atsekami ir tvirtinami.

Nuoroda į teisės aktą:

| 2021-11-23 LR buhalterinės apskaitos įstatymo Nr. IX-574 pakeitimo įstatymas Nr. XIV-680 |

Pelno mokesčio įstatymo pakeitimai

Nuo 2022-05-01 įsigalioja Pelno mokesčio įstatymo pakeitimai. Didžiąją dalį PMĮ pataisų nulėmė sąvokų pasikeitimas Finansinės apskaitos įstatyme. ,Sąvoka „buhalterinės apskaita“ keičiama į „finansinė apskaita“. Išlaidas pagrindžiančių dokumentų įforminimui neliko reikalavimo dokumentui juridinės galios, užtenka formalios informacijos. Dokumente turi būti informacija (rekvizitai), kuri privaloma pagal finansinę apskaitą reglamentuojančius teisės aktus (FAĮ), ir papildoma informacija, kurią nustato mokesčių teisės aktai, pavyzdžiui, PVMĮ ar LRV 2002-05-29 nutarimas Nr. 780. Kokios iš to išplauks pasekmės, dar neaišku, nes teismų praktikoje juridinę galią turinčiu dokumentu buvo laikomas realias faktines aplinkybes patvirtinantis dokumentas, kurį išrašo tokią teisę turintis asmuo, todėl net ir visus privalomus rekvizitus turintis dokumentas galėjo neturėti juridinės galios.

Pakeisti PMĮ 12 straipsnio „Neapmokestinamosios pajamos“ ir 31 straipsnio „Neleidžiami atskaitymai“ punktai dėl klaidų taisymo. Kaip ir anksčiau, PMĮ nepripažįsta pajamų ir sąnaudų, kurios susidaro dėl praėjusių laikotarpių mokesčių klaidų taisymo. Apskaičiuojant PM, taisyti klaidas reikia tikslinant praėjusio laikotarpio deklaracijas, todėl šiemet apskaitoje pripažintos praėjusių laikotarpių pajamos yra neapmokestinamos, o sąnaudos – neleidžiami atskaitymai.

Pakeisti PMĮ 12 str. 11 punktas ir PMĮ 31 str. 1 dalies 14 punktas, nurodant, kad pagal finansinės apskaitos tvarkymą reglamentuojančius teisės aktus praėjusių laikotarpių klaidų taisymai nepripažįstami. Kadangi praėjusių laikotarpių klaidų taisymo klausimus šiuo metu reguliuoja tik 7 VAS „Apskaitos politikos, apskaitinių įvertinimų keitimas ir klaidų taisymas“, reikia manyti, kai PMĮ yra pateikta nuoroda būtent į jį.

Nuoroda į teisės aktą:

| 2021-11-23 LR pelno mokesčio įstatymo Nr. IX-675 7, 11, 12, 31, 39-1 ir 57 straipsnių pakeitimo įstatymas Nr. XIV-686 |

Įmonių finansinių ataskaitų stebėsena

Finansų ministras paskelbė tvarkos aprašą, pagal kuri Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnyba (AVNT) vykdys JAR viešai skelbiamų įmonių ir įstaigų finansinių ataskaitų kokybės stebėseną. Stebimos bus atrinktos 2021 ir vėlesnių metų finansinės ataskaitos. Apie trūkumus AVNT informuos pačias įmones ir VĮ Registrų centrą, taip pat teiks rekomendacijas dėl kokybės gerinimo. Į AVNT dėl vertinimo galės kreiptis ir pats Registrų centras ar kitos valstybinės institucijos, suabejojusios įmonių finansinių ataskaitų kokybe.

Šis teisės aktas įsigalioja nuo 2022-05-01. Bus vykdoma pelno siekiančių asmenų – AB, UAB, MB, kooperatyvų, kitų juridinių asmenų, kurie sudaro ir JAR teikia finansines ataskaitas, taip pat pelno nesiekiančių asmenų, tokių kaip VšĮ, asociacijos, labdaros ir paramos fondai, finansinės ataskaitos, stebėsena. Viešojo sektoriaus subjektų finansinių ataskaitų stebėsena pagal šį aprašą nebus vykdoma.

Į AVNT dėl vertinimo gali kreiptis pats Regitrų centras (jis įmonėms taiko nuobaudas pagal ANK už pažeidimus, susijusius su finansinėmis ataskaitomis) ir kitos valstybinės institucijos, kurios abejoja įmonės finansinių ataskaitų kokybe. Stebėseną atlikusi AVNT pati gali kreiptis į VĮ Registrų centrą, kad šis pradėtų administracinių teisės pažeidimų teiseną, jeigu įtaria, kad finansinių ataskaitų trūkumai turi administracinio nusižengimo požymių.

Nuoroda į teisės aktą:

| Finansų ministro 2022-03-16 įsakymas Nr. 1K-93 „Dėl Juridinių asmenų registre viešai skelbiamų finansinių ataskaitų kokybės stebėsenos“ |

Likviduojamų įmonių metinių finansinių ataskaitų tvirtinimas ir pateikimas juridinių asmenų registrui

Nuo 2022-05-01 keičiasi likviduojamų įmonių, kurios likviduojamos teismo, kreditorių susirinkimo ar Juridinių asmenų registro tvarkytojo sprendimu, metinių finansinių ataskaitų tvirtinimo ir pateikimo JAR tvarka. Ne įmonės savininkų inciatyva likviduojamų įmonių metinių finansinių ataskaitų rinkiniai nebus tvirtinami. Šie rinkiniai JAR bus teikiami nepatvirtinti. Nustatyti ilgesni pateikimo JAR terminai: UAB, AB ir ŪB – per penkis, o MB – per keturis mėnesius nuo finansinių metų pabaigos.

Nuo 2022-05-01 įsigalioja ABĮ, MBĮ, ŪBĮ pakeitimai dėl ne įmonių savininkų iniciatyva likviduojamų įmonių metinių finansinių ataskaitų tvirtinimo ir pateikimo JAR. Tai aktualu įmonėms, kurių likvidavimas užtrunka ir kurioms tenka JAR pateikti metinių finansinių ataskaitų rinkinius.

Teismo, kreditorių susirinkimo ar Juridinių asmenų registro tvarkytojo iniciatyva likviduojamų įmonių metinių finansinių ataskaitų, akcininkai (savininkai) netvirtins. Atvejai, kada bus taikoma ši išimtis, nustatyti CK 2.106 str. 2. 3, 4, ir 7 punktuose: bankrotas, neteisėtas steigimas, likvidavimas JAR tvarkytojo inciatyva pagal CK. 2.70 straipsnį (negalima surasti įmonės vadovų, neatnaujinti JAR duomenys ir pan.), kitais atvejais. Taip likviduojamų įmonių metinės finansinės ataskaitos JAR bus teikiamos nepatvirtintos.

Likviduojamų UAB ar AB finansinės ataskaitos JAR pateikiamos per penkis mėnesius nuo finansinių metų pabaigos. Per penkis mėnesius turi būti pateiktos ir likviduojamų ūkinių bendrijų finansinės ataskaitos. Likviduojamų MB metinių finansinių ataskaitų rinkiniai JAR turi būti pateikti per keturis mėnesius nuo finansinių metų pabaigos.

Dėl kitų priežasčių likviduojamų įmonių metines finansines ataskaitas tvirtins savininkai (akcininkų susirinkimas ar MB narių susirinkimas) ir ataskaitos bus teikiamos įprastais terminais.

Nuoroda į teisės aktą:

Akcinių bendrovių įstatymo pakeitimai dėl perkainojimo rezervo

Nuo 2022-05-01 perkainojimo rezervo negalima bus skirstyti nei tiesiogiai, nei netiesiogiai. Jį bus galima naudoti tik įstatiniam kapitalui didinti. Perkainojimo rezervas bus sudaromas perkainojus ilgalaikį materialųjį, nematerialųjį ir finansinį turtą, o rezervo dydžiui įtakos turi ne tik turto vertės padidėjimas, bet ir sumažėjimas

Perkainojimo rezervas yra ypatingas tuo, kad jo atsiradimą, padidėjimą ar sumažėjimą paprastai lemia finansinės apskaitos taisyklių taikymas, o akcininkai jam turi mažai įtakos. Šis ABĮ pakeitimas akcininkų galimybes dar labiau apribojo.

Pagrindinis ABĮ pakeitimas dėl perkainojimo rezervo – draudimas jį tiesiogiai ar netiesiogiai paskirstyti. Leidžiama tik didinti įstatinį kapitalą, tačiau vėliau kapitalo mažinti, siekiant padengti nuostolius ar laisvas lėšas išmokėti akcininkams, įmonė negalės.

Taip pat patikslintos kitos ABĮ 39 str. 7 dalies nuostatos. Nuo šiol perkainojimo rezervu laikomos ne tik turto vertės padidėjimo, bet ir jos sumažėjimo sumos, t. y. sumažėjimas dėl finansinės apskaitos standartų taikymo yra natūralus ir įprastas reiškinys, kai kalbama apie šį rezervą. Perkainojimo rezervas gali susidaryti ne tik dėl materialiojo ilgalaikio ir finansinio turto perkainojimo, bet ir dėl nematerialiojo turto perkainojimo.

Nuoroda į teisės aktą:

| 2021-11-23 Lietuvos Respublikos akcinių bendrovių įstatymo Nr. VIII-1835 20, 37-2, 39, 47-2, 58, 59, 63, 74, 76 straipsnių ir priedo pakeitimo įstatymas Nr. XIV-688 |

Sodros „grindys“ ir „lubos“

Nuo 2022-01-01 minimali suma, nuo kurios už darbuotoją per mėnesį turi būti mokamos Sodros įmokos, yra 730 Eur (VSDĮ 10 str. 7 d.). Atitinkamai Sodros „grindys“ – mažiausia suma, nuo kurios per mėnesį turi būti sumokėtos darbuotojo ir darbdavio Sodros įmokos – yra 730 Eur, nesvarbu, kiek valandų per mėnesį darbuotojas dirba. Išimtys, leidžiančios įmokas mokėti nuo mažesnės sumos, nesikeitė: pensinis amžius, ribotas darbingumas, darbas dviem darbdaviams ir t. t. Išimtys, leidžiančios netaikyti Sodros „grindų“, išliko tos pačios, kaip ir 2021 metais. Šis reikalavimas netaikomas darbuotojams, kurie:

1) dirba ir kitam darbdaviui;

2) gauna socialinio draudimo senatvės ar netekto darbingumo (invalidumo) pensiją, šalpos neįgalumo ar šalpos senatvės pensiją, pensiją iš kitos ES ar EEE valstybės, Šveicarijos Konfederacijos arba šalies, su kuria Lietuva yra sudariusi tarptautinę sutartį dėl socialinės apsaugos taikymo;

3) yra ne vyresni kaip 24 metų;

4) turi nustatytą 0–55 procentų darbingumo lygį;

5) gavo motinystės, tėvystės ar vaiko priežiūros išmoką.

Nuoroda į teisės aktą:

Nuo 2022-01-01 šalies VDU didėja nuo 1 352,70 iki 1 504,10 Eur. Todėl „lubos“ (maksimali metinė draudžiamųjų pajamų suma, nuo kurios mokamos įmokos) riba, kai Sodros įmokos nebeskaičiuojamos – darbuotojams didėja nuo 81 162 iki 90 246 Eur (60 × 1504,10 Eur). Savarankiškai dirbančių asmenų „lubos“ didėja iki 64 676,30 Eur (43 VDU × 1 504,10 Eur).

60 VDU riba netaikoma PSD įmokoms. Jos bus mokamos ir tuo atveju, kai gyventojas per metus gaus daugiau nei 90 246 Eur pajamų. Ši riba netaikoma ir draudėjo (įmonės) įmokoms (1,77 proc.).

Nuoroda į teisės aktą:

| 2021-12-14 LR valstybinio socialinio draudimo fondo biudžeto 2022 metų rodiklių patvirtinimo įstatymas Nr. XIV-749 |

Sąskaita faktūra gyventojui be pirkėjo duomenų

Sąskaitų faktūrų naudojimas bei išrašymas reglamentuotas LRV nutarimu Nr.780 patvirtintose Mokesčiams apskaičiuoti naudojamų apskaitos dokumentų išrašymo ir pripažinimo taisyklėse, kurių 5 punkte yra nurodyta:

„Sąskaitoje faktūroje, be BAĮ nustatytų privalomų apskaitos dokumento rekvizitų ir šių Taisyklių 6 punkte nurodytų rekvizitų, turi būti nurodyta:

5.1. pirkėjo pavadinimas (vardas ir pavardė), kodas (jeigu jis fizinis asmuo, – PVM mokėtojo kodas, o jeigu jis jo neturi, – asmens pasirinkimu arba asmens kodas, arba individualios veiklos vykdymo pažymos numeris), prekės (paslaugos) pavadinimas, prekės (paslaugos) kaina.“

Taigi, išimčių, leidžiančių nenurodyti sąskaitose faktūrose pirkėjo vardo ir pavardės teisės aktas nenustato. Ir jeigu vadovautumės teisės aktų reikalavimais, sąskaitose visuomet reikėtų nurodyti pirkėjo rekvizitus. Visgi, reikėtų pažymėti, kad tais atvejais, kai gyventojas savo duomenų nenurodo, pirkėjo duomenų neįrašymas sąskaitoje pagal susiklosčiusią praktiką nėra laikomas pažeidimu.

PVM mokėtojams rašant PVM sąskaitas faktūras gyventojams pirkėjo duomenų galima nenurodyti remiantis Taisyklių 20 punktu. PVM sąskaitoje faktūroje pakanka BAĮ nustatytų rekvizitų, tarp kurių pirkėjo vardo ir pavardės nėra.

Darbuotojas nenurodys savo banko sąskaitos, o įmonė nemokės atlyginimo

Pagal Valstybinės darbo inspekcijos (VDI) išaiškinimą, nuo 2022-01-01 „Darbuotojui atsisakius pateikti savo banko sąskaitą, darbdavys turėtų deponuoti darbuotojui priklausantį darbo užmokestį ir / ar kitas su darbo santykiais susijusias išmokas įmonės sąskaitoje iki tol, kol darbuotojas pateiks mokėjimo sąskaitos rekvizitus.“

Jeigu darbdavys, kaip nurodo VDI savo išaiškinime dėl DK 139 str. 3 dalies taikymo (atlyginimo mokėjimo tik į darbuotojų banko sąskaitas), neišmokėtą darbo užmokestį deponuos, jis bus neišmokėtas, iki to momento, kol atlyginimas darbuotojui bus pervestas į jo banko sąskaitą, prievolės deklaruoti išmokėtas pajamas ir gyventojų pajamų mokestį GPM313 ir GPM312 deklaracijose ir sumokėti šį mokestį į valstybės biudžetą neturi atsirasti. Tai reikės padaryti tuo momentu, kai pinigai faktiškai bus pervesti į darbuotojo asmeninę sąskaitą banke.

„Sodros“ įmokos mokamos neatsižvelgiant į tai, ar darbuotojas gauna pajamų (VSDĮ 10 str. 1 d.). Jeigu darbuotojas nepateiks savo banko sąskaitos ir įmonė negalės išmokėti atlyginimo, ji vis vien turės darbuotojo atlyginimą deklaruoti SAM pranešime ir mokėti „Sodros“ įmokas.

Nuoroda į teisės aktą:

Valstybinė darbo inspekcija (vdi.lt)

NPD taikymo tvarka

Nuo 2022-01-01 darbo užmokesčiui apmokestinti darbdavys taikys dvi NPD formules: vieną, kai mėnesio atlyginimas yra didesnis nei MMA (730 Eur), bet ne didesnis kaip 1 678 Eur, ir antrą – kai darbuotojo mėnesio atlyginimas yra didesnis kaip 1 678 Eur. Darbuotojams, kurie uždirba mažai – iki MMA (730 Eur), bus taikomas 460 Eur NPD.

Dėl pasikeitusio NPD mažai uždirbantys darbuotojai nuo 2022-01-01 gaus iki 12 Eur didesnius atlyginimus „į rankas“. Jiems NPD padidėja 60 Eur. Darbuotojai, kurie uždirbs apie 1 000 Eur per mėnesį ir kuriems bus taikoma pirmoji NPD formulė, gaus apie 11 Eur daugiau, o 1 500 Eur uždirbantys – iki 3 Eur daugiau. Uždirbantiems 1 679 Eur NPD ir GPM bus apskaičiuojami taip pat, kaip ir pernai, todėl išmokos „į rankas“ nesikeis.

Nuoroda į teisės aktą:

| 2021-11-26 LR gyventojų pajamų mokesčio įstatymo Nr. IX-1007 20 straipsnio pakeitimo įstatymas Nr. XIV-713 |

Atvirkštinis PVM medienai ir bankrutuojančioms įmonėms nebetaikomas

2021-12-31 baigiasi atvirkštinio PVM taikymo terminas LRV nutarime Nr. 900 nurodytai medienai ir bankrutuojančių įmonių tiekiamoms prekėms ir paslaugoms. Vyriausybė šio termino nepratęsė.

PVMĮ 96 straipsnio nuostatas dėl Lietuvoje tiekiamos medienos ir bankrutuojančių įmonių prekių ir paslaugų apmokestinimo atvirkštiniu PVM nebus taikomos nuo 2022-01-01, nes Vyriausybė nepratęsė atvirkštinio PVM taikymo termino.

Nuo 2022-01-01 tais atvejais, kai tiekiama mediena (rąstai – skersai atpjautos apvaliosios medienos dalys; lentos, lentelės – pailgi 3–40 mm storio ir ne siauresni kaip 25 mm pločio pjautinės medienos gabalai; tašai, tašeliai – iš dviejų, trijų ar keturių pusių lygiagrečiai su rąsto ašimi apipjauti, aptašyti ar nufrezuoti rąstai, storesni ir platesni kaip 40 mm pjautinės medienos gabalai), turėtų būti taikomas įprastas PVM apskaičiavimo būdas: pardavimo PVM apskaičiuoja, deklaruoja ir sumoka į biudžetą prekių pardavėjas. Pirkėjas pardavimo PVM neperima, tik atskaito pirkimo PVM. Tokios pačios taisyklės nuo 2022-01-01 bus taikomos ir prekių tiekėjui (paslaugų teikėjui), kuriam teisme pradėta bankroto procedūra.

Atvirkštinis PVM ir toliau bus taikomas juodųjų ir spalvotųjų metalų atliekoms ir laužui. Iki 2022-02-28 atvirkštinis PVM bus taikomas standiesiems diskams. Mobiliesiems telefonams, planšetėms ir nešiojamiesiems kompiuteriams atvirkštinį PVM numatyta taikyti iki 2022-06-30.

Nuoroda į teisės aktą:

Susitarimai dėl darbo užmokesčio mokėjimo grynaisiais

Susitarti dėl atlyginimo, dienpinigių, nekonkuravimo išmokos ar kitų mokėjimų darbuotojui grynaisiais įmanoma, jeigu toks susitarimas yra darbo sutartyje, o darbuotojo atlyginimas yra didesnis nei 3 000 Eur. Valstybinė darbo inspekcija paskelbė išaiškinimą dėl susitarimų mokėti darbo užmokestį grynaisiais. Darbo kodekso 139 str. 3 dalis nurodo nuo 2022-01-01 atlyginimą, dienpinigius ir bet kokias kitas išmokas, susijusias su darbo santykiais, mokėti tik į darbuotojo nurodytą asmeninę banko sąskaitą. Tačiau, anot VDI, yra galimi susitarimai nesilaikyti šios imperatyvios DK nuostatos ir išmokas mokėti grynaisiais, jeigu:

– toks susitarimas yra įrašytas darbo sutartyje ir

– darbuotojo darbo sutartyje nurodytas atlyginimas yra ne mažesnis nei 2 šalies VDU, t. y 3 008,20 Eur (2022 m. VDU – 1 504,10 Eur).

Remiantis Darbo kodekso 33 str. 4 dalimi, toks susitarimas būtų galimas, jeigu būtų užtikrinama darbdavio ir darbuotojo interesų pusiausvyra.

Susitarti dėl išmokų darbuotojams grynaisiais taip pat būtų galima nacionaliniu, šakos ar teritoriniu lygmeniu sudaromose kolektyvinėse sutartyse.

Ligos išmoka už 2 dienas darbdavio lėšomis bus mokama neatsižvelgiant į darbuotojo darbo stažą

Darbuotojų ligos išmoka, kurią moka darbdavys už pirmąsias dvi ligos dienas, nuo 2022-04-01 bus mokama ir tuo atveju, jeigu darbuotojas neįgijo privalomojo darbo stažo ligos išmokai gauti, t. y. darbuotojo ligos atveju, kai įstatymas nustato išmoką iš darbdavio lėšų, o pagal darbuotojo darbo grafiką pirmosios ligos dienos yra darbo dienos, darbdavys išmoką skaičiuos ir mokės netikrindamas, ar darbuotojas jau turi reikalingą stažą išmokai gauti. Ligos ir motinystės socialinio draudimo įstatymo 9 str. 1 dalyje nurodyta: „Ligos išmoką dvi pirmąsias kalendorines nedarbingumo dienas, sutampančias su darbuotojo darbo ar tarnybos grafiku, moka kiekvienas darbdavys, neatsižvelgiant į apdraustojo asmens turimą ligos socialinio draudimo stažą.“

Ligos išmoka nuo trečiosios dienos iš „Sodros“ lėšų bus mokama tik tuo atveju, jeigu susirgęs asmuo turi LMSDĮ 8 straipsnyje reikalaujamą socialinio draudimo stažą.

Nuoroda į teisės aktą:

| 2021-12-22 LR ligos ir motinystės socialinio draudimo įstatymo Nr. IX-110 2, 4, 6, 8, 9, 10, 11, 11-1, 14, 16, 22, 23 ir 30 straipsnių pakeitimo įstatymas Nr. XIV-752 |

Automobilio pardavimas buvusiam akcininkui už mažesnę nei rinkos kainą

Buvęs akcininkas bus laikomas susijusiu su įmone du mokestinius laikotarpius, todėl šiais laikotarpiais sudaromiems tarpusavio sandoriams bus taikomi asocijuotiesiems asmenims nustatyti reikalavimai – sandorių kainos turės atitikti rinkos kainas. Kai buvusiam akcininkui turtas parduodamas už žemesnę nei rinkos kainą, įmonei atsiranda prievolė negautas pajamas pripažinti apmokestinamosiomis pajamomis ir nuo jų skaičiuoti PM. Akcininkas, įsigijęs turtą už mažesnę nei rinkos kainą, bus laikomas gavusiu naudos – pajamų natūra.

Asocijuotųjų asmenų sąvoka reiškia ir susijusius asmenis (PMĮ 2 str. 8 d.). PMĮ 2 str. 33 dalyje nurodyta, kad „asmenys laikomi susijusiais, jei bet kurią ataskaitinio mokestinio laikotarpio arba mokestinio laikotarpio, buvusio prieš ataskaitinį mokestinį laikotarpį, dieną atitinka bent vieną iš PMĮ 2 str. 33 dalyje išvardytų kriterijų“.

Taigi buvęs akcininkas bus laikomas susijusiu ir asocijuotuoju asmeniu 2021 ir 2022 metais, todėl bet koks 2021 ir 2022 metais sudarytas sandoris bus laikomas sudarytu su asocijuotuoju asmeniu ir jų tarpusavio sandoriams bus taikomos PMĮ nustatytos mokestinės pasekmės.

PMĮ 40 straipsnis reikalauja, kad sandoriai tarp asocijuotųjų asmenų būtų sudaromi rinkos kainomis. Pagal šio straipsnio nuostatas, įmonės, apskaičiuodamos apmokestinamąjį pelną, pajamomis turi pripažinti sumą, atitinkančią tokio sandorio tikrąją rinkos kainą. Tokiu atveju įmonė, parduodama automobilį už žemesnę nei rinkos kainą buvusiam akcininkui, laikomam asocijuotuoju asmeniu, turės apmokestinamosiomis pajamomis pripažinti ir negautas pajamas, kurios būtų apskaičiuojamos kaip skirtumas tarp turto tikrosios rinkos kainos ir pardavimo kainos. Pripažinus negautas pajamas, joms tenkančios sąnaudos būtų laikomos leidžiamais atskaitymais kaip susijusios su įmonės pajamų uždirbimu (PMĮ 17 str. 1 d.).

Buvęs akcininkas, gavęs konkretų turtą už kainą, mažesnę nei to turto tikroji rinkos kaina, bus laikomas gavusiu naudos – pajamų natūra. Gyventojo pajamomis natūra bus laikomas skirtumas tarp to turto rinkos kainos ir pardavimo kainos. Ne iš darbdavio gautoms pajamoms natūra turi būti taikomas 15 proc. GPM tarifas. Tokios gyventojo pajamos yra laikomos A klasės pajamomis, nuo kurių prievolė apskaičiuoti GPM ir jį deklaruoti Metinėje gyventojams išmokėtų išmokų, priskiriamų A ir B klasės pajamoms, deklaracijoje (GPM312) tenka įmonei. Tokios pajamos natūra, kurios gautos ne iš darbdavio, nebus laikomos įmonės leidžiamais atskaitymais (PMĮ 17 str. 1 d.).

Alkoholiniai gėrimai ir pyragai verslo partneriams

Alkoholiniai gėrimai verslo partneriams nedovanojami, o jeigu tokios dovanos teikiamos, išlaidos yra neleidžiami atskaitymai. Mokesčių administratorius neleidžia jų priskirti reprezentacinėms sąnaudoms. Pyragai galėtų būti laikomi reprezentacinėmis dovanomis, tačiau jiems reikia suteikti reprezentatyvią išvaizdą: atitinkami supakuoti, pažymėti, išsiųsti kartu su sveikinimo atvirukais ir panašiai, kad įteikiant tokią dovaną būtų reprezentuojama įmonė.

Alkoholio kontrolės įstatymo 28 str. 1 d. 1 punkte yra nurodyta, kad įmonėms draudžiama alkoholinius gėrimus perduoti kaip premiją, prekės priedą ar dovanoti, išskyrus jų suvartojimą reprezentacijos metu, siekiant supažindinti verslo partnerius su savo gaminama produkcija. VMI laikosi analogiškos pozicijos: ji alkoholinių gėrimų kaip dovanų nepripažįsta, nesvarbu, ar įmonė tokiu alkoholiu prekiauja, ar neprekiauja. Todėl apskaičiuojant mokesčius alkoholinių gėrimų įsigijimo sąnaudos bus laikomos neleidžiamais atskaitymais, o jų pirkimo PVM neatskaitomas ir pripažįstamas neleidžiamais atskaitymais (PMĮ 31 str. 1 d. 13 p. ir 24 str. 2 d.).

Verslo partneriams Kalėdų proga dovanojamų pyragų, kurie nėra įmonės gaminiai (įmonė jų negamina ir jais neprekiauja), nepažymėti įmonės ženklu ar specialiai neįpakuoti (taip, kad reprezentuotų įmonę), sąnaudos taip pat būtų laikomos neleidžiamais atskaitymais. Kai dovana nėra reprezentatyvi, neteikianti jokios informacijos apie įmonę, ji laikoma paprasta dovana, kurios įsigijimo sąnaudos laikomos neleidžiamais atskaitymais (PMĮ 31 str. 1 d. 9 p.). Tokių dovanų pirkimo PVM nėra atskaitomas kaip neskirtas PVM apmokestinamai veiklai vykdyti (PVMĮ 62 str. 1 d.).

Kad tokie pyragai taptų reprezentacinėmis dovanomis, jie turėtų būti teikiamu verslo partneriams su įmonės ženklu, pagamintu specialiu įmonės atviruku, įpakuoti pakavimo popieriuje ar įdėti į dovanų maišelį su įmonės atributika ir pan. Tokiu atveju įmonė iš pajamų galėtų atskaityti ir leidžiamiems atskaitymams priskirti ne daugiau kaip 50 proc. pyragų savikainos ir atskaityti ne daugiau kaip 50 proc. pirkimo PVM sumos (PMĮ 22 str. 3 d., PVMĮ 62 str. 2 d. 1 p.).

Kompensacija darbuotojui už jo asmeninio automobilio naudojimą

Kai darbuotojas darbo metu naudoja savo automobilį, jam gali būti kompensuojamos turto naudojimo išlaidos, jeigu tokios kompensacijos ir jų dydis, apskaičiavimo tvarka, turto naudojimo sąlygos yra numatytos šalių susitarimuose ir tokios kompensacijos yra ekonomiškai pagrįstos, reglamentuotos darbdavio patvirtintose kompensacijos mokėjimo taisyklėse. Tačiau į tokios kompensacijos sumą įmonė negalės įtraukti degalų, nes VMI reikalauja, kad degalų sąnaudos būtų kompensuojamos pagal faktines išlaidas, pateikus degalų kvitus.

Jeigu su darbuotoju būtų sudaryta jo automobilio nuomos sutartis, darbuotojui išmokamos sumos būtų laikomos gyventojo A klasės pajamomis, nuo kurių prievolė apskaičiuoti ir išskaičiuoti 15 proc. GPM tektų įmonei.

Degalų sąnaudos turėtų būti apmokamos darbdavio pagal faktines išlaidas: pateiktus degalų kvitus, fiksuojant kelionės lapuose nuvažiuotus maršrutus, kilometrus ir tvarkant degalų apskaitą.

Už darbuotojų turto naudojimą įmonės veikloje išmokėtos kompensacijos pagal DK 31 str. nuostatas nebūtų apmokestinamos GPM ir VSD įmokomis (GPMĮ 17 str. 1 d. ir VSDĮ 11 str. 1 d. 13 p.)

Už darbuotojui priklausančio turto naudojimą įmonės veikloje išmokėtos kompensacinės sumos, taip pat ir faktiškai sunaudoti degalai, galės būti priskiriami įmonės leidžiamiems atskaitymams.

Jeigu šalys nesusitartų dėl kompensacijų už darbuotojo asmeninio turto naudojimą įmonės veikloje, įmonė nenustatytų kompensacijos mokėjimo taisyklių ar nenumatytų tokių mokėjimų įmonės apskaitos politikoje arba paaiškėtų, kad tokios kompensacijos nėra ekonomiškai pagrįstos (nėra būtina važinėti į biurą kitame mieste, įmonė turi nuosavų automobilių ir pan.), darbuotojui kompensuotos sumos būtų laikomos jo pajamomis natūra, kurios turėtų būti apmokestinamos kaip gyventojo su darbo santykiais susijusios pajamos – GPM ir „Sodros“ įmokomis (GPMĮ 2 str. 15 d., 9 str.).

VMI patvirtino turto arešto taikymo taisykles

Siekiant užtikrinti mokestinės prievolės įvykdymą, VMI paskelbė turto arešto taisykles, kurių tikslas – kuo efektyviau iš mokesčių mokėtojų atgauti nesumokėtus mokesčius. Turto arešto procedūra bus taikoma tais atvejais, kai vėluojama sumokėti mokesčius, patikrinimo metu, kai kyla įtarimų, kad mokesčiai liks nesumokėti, o turtas gali būti paslėptas, parduotas ar kitaip prarastas. Taip pat ir po patikrinimo, kai abejojama, ar bus įvykdytas VMI sprendimas, arba atliekant pakartotinį VMI patikrinimą, kai mokestinio ginčo metu VMI sprendimas yra panaikinamas ir pavedama patikrinti iš naujo. Turtas gali būti areštuojamas, jeigu mokesčių mokėtojas ilgiau kaip du mėnesius vėluoja sumokėti mokesčius ir su jais susijusių sumų (tarkim, delspinigius ar palūkanas) arba VMI gauna informacijos, kad turto areštas būtinas, kad mokesčiai būtų sumokėti.

Nuoroda į teisės aktą:

| VMI viršininko 2021-12-23 įsakymas Nr. VA-23 Dėl Mokesčių mokėtojo turto arešto taikymo taisyklių patvirtinimo |

Žemės sklypų pardavimas

ABĮ leidžia mažinti įstatinį kapitalą, kai akcininkas siekia išmokėti dalį bendrovės lėšų. Pagal GPMĮ 2 str. 14 dalį, gyventojo pajamomis nėra laikomi bendrovės akcininko pinigais ir turtu atsiimami įnašai, kai mažinamas bendrovės įstatinis kapitalas, kuris nebuvo didinamas iš bendrovės pelno ar rezervų. Įnašu yra laikoma gyventojo (akcininko) bendrovei faktiškai perduoti pinigai ar turtas, taip didinant įstatinį kapitalą. Kai mažinamas bendrovės įstatinis kapitalas ir akcininkui išmokamos laisvos lėšos, tai grąžinamu įnašu laikoma tik ta bendrovės įstatinio kapitalo dalis, kuri buvo suformuota iš akcininko įnašų. Tos pačios nuostatos galioja ir tuo atveju, kai akcijos yra įsigyjamos antrinėje rinkoje, t. y. kai įstatinis kapitalas yra suformuotas ankstesniojo akcininko. Gyventojo, įsigijusio UAB ir vėliau sumažinusio UAB įstatinį kapitalą, pasiimamos laisvos lėšos, ne didesnės nei įstatinio kapitalo įnašo vertė, nebūtų laikomos gyventojo pajamomis, nes būtų laikoma, kad akcininkui yra grąžinamos investuotos lėšos, todėl tokios lėšos nebūtų apmokestinamos GPM.

Pagal PVMĮ 32 str. 2 dalies nuostatas, žeme statyboms laikomi žemės sklypai, kuriuose, atsižvelgiant į žemės naudojimo būdą, gali būti vykdomi statybos darbai (namų, komercinių objektų ar sandėliavimo patalpų). Tokia žemė turėtų būti parduodama su PVM. Kai žemę statyboms parduoda įmonė, kuri nėra PVM mokėtoja, prievolė skaičiuoti PVM atsiranda tuomet, kai gaunamas atlygis per paskutinius 12 mėnesių viršija 45 000 Eur ribą. Tokiu atveju PVM turėtų būti skaičiuojamas nuo to sandorio, dėl kurio buvo viršyta 45 000 Eur riba (PVMĮ 71 str. 2 d.).

Pažymėtina, kad žemė, kuri nebuvo faktiškai naudojama įmonės ekonominėje veikloje, nebus laikoma ilgalaikiu turtu, už kurį gaunamas atlygis nėra įskaičiuojamas į 45 000 Eur ribą. Todėl pardavus tokius žemės sklypus ir viršijus 45 000 Eur atlygio ribą, bendrovė tampa PVM mokėtoja, privalančia teikti PVM deklaracijas ir skaičiuoti PVM. Kai bendrovė nėra registruota kaip PVM mokėtoja, ji apskaičiuotą mokėtiną PVM sumą turėtų deklaruoti PVM apyskaitos FR0608 formoje, kuri pateikiama iki ateinančio mėnesio 25 dienos.

Pelno mokesčio apskaičiavimo tikslais, pardavusi žemės sklypus, įmonė turės skaičiuoti turto vertės padidėjimo pajamas ir nuo jų apskaičiuoti pelno mokestį. Turto vertės padidėjimo pajamomis yra laikomas to turto perleidimo kainos ir įsigijimo kainos skirtumas (PMĮ 16 str. 1 d.). Tikėtina, pelnas iš turto pardavimo bus skaičiuojamas kaip skirtumas tarp pardavimo kainos ir turto tikrosios vertės, nustatytos apmokant už akcijas turtu.

Darbuotojas savo automobilį naudoja kelionei iš / į darbą

Mokesčių administratorius laikosi nuomonės, jog tais atvejais, kai darbuotojas pagal panaudos sutartį perduoda naudoti nuosavą automobilį įmonei ir tas automobilis naudojamas ne įmonės veikloje, o darbuotojui važinėti iš namų į darbą ir iš darbo į namus, visos įmonės apmokėtos išlaidos – degalų, automobilio eksploatavimo – bus laikomos darbuotojo pajamomis natūra.

Neatsižvelgiant į tai, kad įmonės darbo vietos negalima pasiekti viešuoju transportu, mokesčių administratorius laikosi nuomonės, jog tais atvejais, kai darbuotojas pagal panaudos sutartį perduoda naudoti nuosavą automobilį įmonei ir tas automobilis naudojamas ne įmonės veikloje, o darbuotojui važinėti į darbą ir iš darbo į namus, visos įmonės apmokėtos išlaidos – degalų, automobilio eksploatavimo – bus laikomos darbuotojo pajamomis natūra (GPMĮ 2 str. 15 d., 9 str.). Darbuotojų gauta nauda būtų laikoma su darbo santykiais susijusiomis pajamomis ir apmokestinama kaip darbo užmokestis –GPM ir Sodros įmokomis. Darbuotojo pajamos natūra, kaip GPM objektas, būtų laikomos įmonės leidžiamais atskaitymais (PMĮ 17 str. 1 d.). Degalų ir automobilio eksploatavimo išlaidų pirkimo PVM būtų neatskaitomas kaip neskirtas įmonės PVM apmokestinamai veiklai vykdyti (PVMĮ 58 str. 1 d.), tačiau galėtų būti laikomas leidžiamais atskaitymais kaip išlaidos darbuotojų naudai (PMĮ 17 str. 1 d.).

Jeigu įmonė turėtų įrodymus, kad darbuotojai negali pasiekti darbo vietos viešuoju transportu, ir organizuotų darbuotojų vežiojimą į darbą ir iš darbo samdydama transporto priemonę, kuri visus darbuotojus atvežtų į darbą ir parvežtų namo, nustatyti kiekvieno darbuotojo gautos naudos būtų neįmanoma, tuomet pajamų natūra neatsirastų ir tokios išlaidos galėtų būti laikomos įmonės įprastomis ir būtinomis sąnaudomis, kurios priskiriamos leidžiamiems atskaitymams. Tačiau, mokesčių administratoriaus nuomone, šių išlaidų pirkimo PVM nebūtų priskiriamas leidžiamiems atskaitymams.